Куда вложить деньги в 2022 : доходность инвестиций по классам активов

Максимально полный собранный материал по тому, как оценивать долгосрочную доходность основных классов активов: валюта, депозиты, облигации, акции, золото и недвижимость.

Зачем оценивать доходность инвестиций

Если у вас есть сбережения, то вам необходимо их куда-то вкладывать.. В идеале хотелось бы инвестировать их так, чтобы со временем размер капитала даже с поправкой на инфляцию увеличивался, а не уменьшался.

Помните, что даже если вы никуда не инвестируете свои сбережения, то по факту вы вкладываетесь в самый бесполезный актив с отрицательной реальной доходностью — в наличные деньги.

Для того, чтобы выбрать подходящий вариант вложения средств, нужно как-то оценить их ожидаемую доходность. Если обратиться с этим вопросом к тому, кто вам предлагает ту или иную инвестицию, то вам ответят, что лучше конкретно неё в плане доходности ничего не придумаешь. Продавец полисов инвестиционного страхования жизни будет нахваливать их, брокер будет топить за какие-нибудь структурные ноты, риелтор опишет прелести покупки квартиры, а анонимный эксперт расскажет, что только инвестиции в биткоин могут сделать вас богатыми.

Если же вы хотите получить хоть сколько-нибудь беспристрастную оценку доходности тех или иных активов, вам придётся немного напрячься и научиться делать её самостоятельно, хотя бы в общих чертах. Чтобы облегчить вам эту задачу, мы постараемся собрать воедино самые заслуживающие доверие источники информации по основным классам активов, а также кратко описал подход к оценке доходности, который кажется мне разумным.

Доходность: определяем понятие

В первую очередь, давайте договоримся, о какой доходности идёт речь. Нас будет интересовать ожидаемая долгосрочная среднегодовая реальная доходность до уплаты налогов.

Ожидаемая. Смиритесь с тем, что точно и надёжно предсказать будущую доходность большинства активов невозможно. Чем больше уверенности излучает тот, кто пытается убедить вас в обратном — тем менее вероятно, что вам следует прислушиваться к его мнению.

Долгосрочная. Доходность многих активов сильно варьируется от года к году: например, рынок акций США вполне может в один год вырасти на 50%, а в другой — упасть на 30%. Поэтому более-менее осмысленно можно говорить только о долгосрочной доходности разных классов активов: то есть, о средней доходности, которую можно ожидать получить, вкладываясь в данный актив лет на 10-15 и дольше.

Среднегодовая. Все доходности мы будем приводить к годовому выражению, исходя из предположения о ежегодном реинвестировании полученной прибыли. При переводе среднегодовой доходности в общую доходность за какой-либо период используется правило сложного процента. При этом кажущееся незначительным отличие в пару процентов годовых на длинных горизонтах приводит к существенной разнице: например, вложив 1 млн руб. под 4% годовых, через 20 лет вы получите 2,2 млн руб., а при доходности 6% годовых — уже 3,2 млн руб. Разница получилась почти в полтора раза.

Реальная. В быту люди обычно оперируют номинальной доходностью: «Если у банковского депозита ставка от 4% до 10%, значит, такую доходность я и получу». Но для долгосрочного инвестора номинальная доходность совершенно бесполезна. Например, заработать за 20 лет среднегодовую доходность 10% годовых -это много или мало? Если среднегодовая инфляция за этот же период составила 2%, то это отличный результат — ваш капитал вырос в три с половиной раза. А если при той же доходности инфляция была 15%, то вы по факту потеряли больше половины капитала. Поэтому мы с вами везде будем смотреть на реальную доходность — то есть, за вычетом инфляции.

До уплаты налогов. При получении каких-либо доходов от инвестирования обычно требуется заплатить налоги: на дивиденды, с разницы в стоимости покупки и продажи актива, на доход от сдачи недвижимости в аренду, и т.д. Налоговые ставки в разных странах и в разные периоды отличаются, и даже в одной стране налогообложение дохода, полученного разными инвесторами, может различаться. Поэтому, чтобы доходности можно было сравнивать между собой, мы не будем учитывать необходимость уплаты налога на доход.

Как оценить доходность

Итак, мы договорились, что мы понимаем под доходностью классов активов. Осталось только решить, как мы будем её оценивать — а эта задача уже гораздо сложнее. Из нашего опыта, при оценке ожидаемой доходности инвесторы обычно прибегают к одному из трёх способов.

- 1. Наивный эмпиризм. «Куплю себе в портфель инструменты, которые дают сейчас хорошую доходность» — обычно так думает инвестор-новичок. После этого он гуглит результаты разных активов за последние пару лет и выбирает те, которые показали хороший рост. Чуть более сознательные смотрят на статистику последних десяти лет; самые прошаренные — залезают на Portfolio Visualizer и мучают исторические данные лет за тридцать.

Проблема с таким подходом в том, что недавние результаты совершенно никак не помогают предсказать будущее. Самые успешные фонды прошлого года вполне могут оказаться в аутсайдерах следующего года; за блестящим для акций десятилетием может последовать провальная декада; а двадцать лет взрывного роста цены на золото легко могут плавно перейти в двадцать же лет неуклонного её падения.

- 2. Глубокая аналитика. После того, как инвестор понимает, что прошлое — это прошлое, а будущее живёт по своим законам, обычно начинаются попытки обуздать неопределённость накалом аналитики. В интернете нет недостатка в экспертах решительно по всему на свете, которые готовы помочь вам разобраться в перспективах любого актива: где он находится сейчас, куда должен пойти дальше, и самое главное — почему. Анализ спроса и предложения на рынке нефти, инсайдерская информация о грядущих бай-бэках Лукойла, расчёт будущего влияния на S&P500 напечатанных американцами в ответ на коронавирус триллионов долларов — нет ни одной темы, по которой от мнения настоящего эксперта вас отделяло бы больше пары щелчков мыши.

Почему на практике вся эта аналитика оказывается совершенно бесполезной? Во-первых, чтобы отличить хороший анализ от плохого, нужно самому разбираться в предмете на уровне как минимум не хуже эксперта. Во-вторых, даже если в анализе все факторы и их влияние учтены корректно, это совершенно не означает, что цена актива двинется в ожидаемую сторону. Дело в том, что эффективные финансовые рынки являются совокупным результатом решений гигантского количества неглупых людей, которые все одновременно пытаются учесть одну и ту же доступную информацию. Если эта информация позволяет с высокой долей уверенности сделать какой-то прогноз — то, скорее всего, он уже учтён в текущей цене актива.

3. Игра от базовых уровней. Если недавнее прошлое не помогает спрогнозировать будущее, а анализ текущей ситуации относительно бесполезен — то что остаётся? Стать инвестором-агностиком и предполагать, что будущие доходности любых активов совершенно непредсказуемы и без разницы, во что вкладывать деньги?

На наш взгляд, нет необходимости впадать в такую крайность. Да, действительно, краткосрочные доходности разных активов подвержены очень большим колебаниям. Но если смотреть самые долгосрочные тренды (30 лет и дольше), то в большинстве стран прослеживаются достаточно чёткие тенденции: например, практически везде акции оказываются доходнее облигаций, а те, в свою очередь, обгоняют краткосрочные депозиты.

Это, конечно, не гарантирует, что в будущем данные тенденции сохранятся. Но лучше способа ориентироваться в доходностях разных классов активов, к сожалению, нет. Главное при этом стараться избегать внесения каких-либо искажений в тот набор данных, который вы берёте за базу. Например, можно для оценки ожидаемой доходности акций брать пример США (тем более, что по этому рынку есть самые удобные и точные наборы данных за длительный срок), но этим мы рискуем завысить доходность. Американский рынок за последние полтора века показал один из лучших результатов в мире (именно поэтому мы все его и анализируем в первую очередь), но это не значит, что в следующем веке расклад сил будет точно таким же. Более разумным будет взять средние результаты по рынкам акций всех стран мира.

Поэтому ниже для каждого из классов активов мы стараемся найти наиболее долгосрочные данные из доступных (в основном, с начала XX века по текущий момент) для наиболее широкого круга стран. Ко всем расчётам мы приводим ссылки на первоисточники, чтобы вы при желании могли разобраться в вопросе более глубоко.

Вместе с тем, для каждого из активов мы также приводим оценку долгосрочной доходности, скорректированную на текущие стартовые условия. Если вам здесь видится определённое противоречие с тем, что мы писали выше (про бесполезность аналитики), то вы внимательный читатель (и, возможно, будущий успешный инвестор). Конечно же, к нашей оценке скорректированных доходностей нужно относиться с большим скептицизмом — вероятность того, что мы ошибаемся, весьма велика. С другой стороны, для некоторых инструментов не сделать данную поправку — значило бы ввести вас в заблуждение. Ну не могут долгосрочные облигации США выйти на средне-историческую реальную доходность в 2%, если текущая стартовая номинальная ставка процента находится на нуле!

Классы активов

Любой из вариантов вложения денег связан с инвестированием в какие-то классы активов.

Класс активов — это условная группа инструментов, которые имеют похожие характеристики и ведут себя схожим образом.

Начнём мы с рассмотрения финансовых активов: таких, которые можно достаточно быстро обратить на рынке в деньги. Традиционно выделяют три основных класса финансовых активов: деньги и их эквиваленты, долговые инструменты (облигации) и долевые инструменты (акции).

Деньги

Деньги — это наиболее ликвидные активы, стоимость которых наименее подвержена неожиданным краткосрочным скачкам и колебаниям. Этот класс активов в просторечье часто ещё называют «кэш».

Наличные рубли. Как мы уже писал выше, даже если вы не считаете себя инвестором и все сбережения пихаете под матрас — то вы, по факту, инвестируете в наличные рубли. У наличности отсутствует номинальная доходность; а это значит, что реальная её доходность благодаря инфляции должна быть отрицательной.

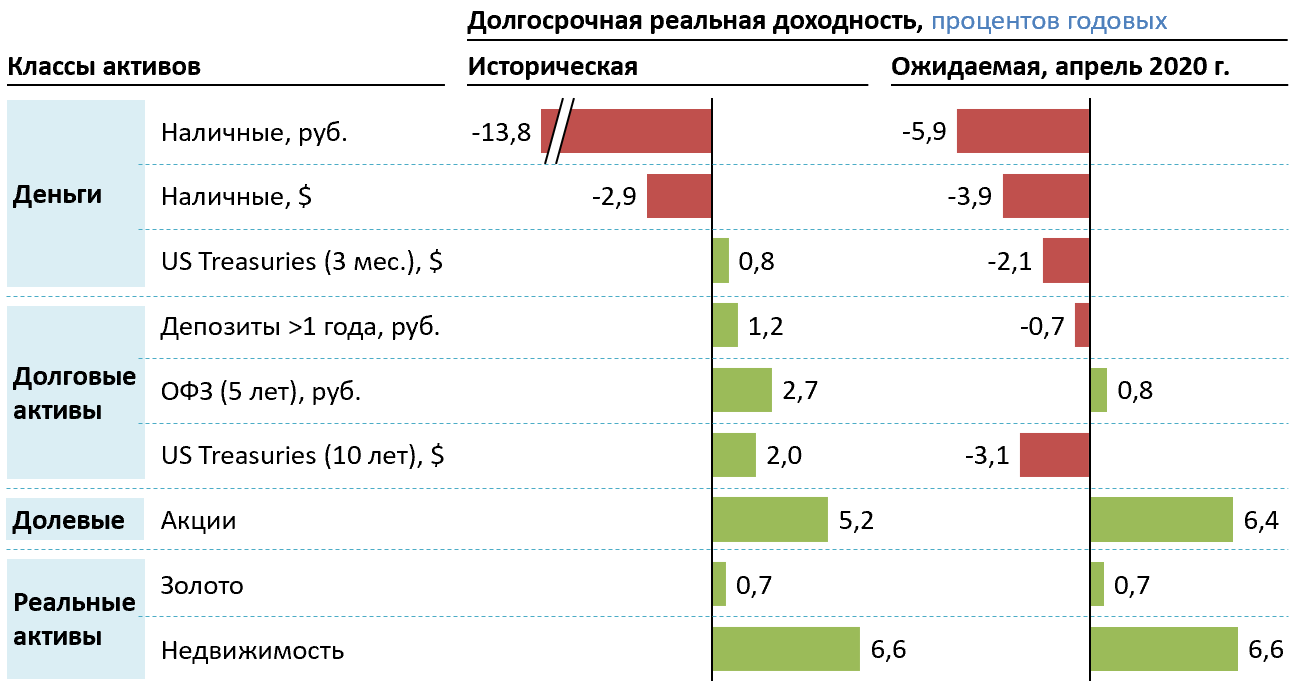

Рубль по мировым меркам живёт при капитализме не так уж долго: не более 30 лет. Если отбросить гипер-инфляционные годы переходного периода 1991-1995 годов, когда инфляция периодически достигала 2500% в год, то по данным Госкомстата с 1996 по 2019 год среднегодовая инфляция в России составила 13,8% — это и можно принять за историческую долгосрочную отрицательную реальную доходность рубля.

Если взглянуть в будущее, то такая оценка долгосрочной инфляции всё же выглядит несколько завышенной. Конечно, нельзя исключать, что мы с вами опять увидим ситуацию как в 1998-м, с инфляцией на уровне 84% в год, но это менее вероятный сценарий. Минэкономразвития РФ в своём прогнозе до 2036 года ставит ориентир инфляции в 4% — эта цифра, в свою очередь, кажется мне заниженной (всё-таки, у нас периодически всякое бывает). Поэтому для скорректированного на текущий момент долгосрочного прогноза инфляции в России мы берем уровень в 5,9% — в полтора раза выше, чем ожидаемый долгосрочный уровень инфляции в США (см. ниже).

Наличные доллары. Средняя долларовая инфляция за период с 1900 по 2019 год, согласно ежегодно обновляемому альманаху Credit Suisse Global Investment Yearbook 2020, составила 2,9%.

Следует ли как-то скорректировать этот уровень исходя из текущего момента? На наш взгляд, да. В 1971 году президент Никсон окончательно отвязал доллар от золота, что позволило ФРС значительно более гибко управлять денежной массой. Если брать в расчёт период после отказа от Золотого стандарта, то с 1972 по 2019 год инфляция в США оказалась чуть повыше (здесь мы используем базу данных Роберта Шиллера): 3,9% — именно такой уровень мы и возьмём как наш скорректированный долгосрочный прогноз.

Таким образом, если вы думаете, что ваши сбережения надёжно защищены от инфляции при вложении в доллары — то вы ошибаетесь. Долгосрочная реальная доходность доллара получается однозначно отрицательной. Для примера: если бы вы купили наличные доллары в начале 1996-го (до обвалов рубля в 1998, 2008, 2014 годах), то к концу 2019 года обменный курс вырос бы более чем в 13 раз (данные ЦБ РФ). Только вот инфляция обесценила бы рубль на том же промежутке в 22 раза — так что реальная доходность таких вложений оказалась бы отрицательной: -2,1% в год. Что, как ни странно, достаточно точно совпадает с инфляцией доллара за этот период: 2,2% годовых. В общем, долгосрочные изменения обменных курсов валют более-менее близко следуют сравнительной динамике инфляций в разных странах.

Краткосрочные казначейские векселя США. Если наличные деньги имеют такую печальную реальную доходность, то кому из инвесторов может прийти в голову инвестировать в них? На самом деле, почти никому. Дело в том, что инвесторы вкладывают в понятие «кэш» несколько иной смысл, чем обычные люди: чаще всего речь идёт про максимально надёжные краткосрочные (до года, но чаще — около 3 месяцев) государственные облигации, которые можно практически мгновенно превратить в живые деньги без риска потери стоимости.

Для доллара реальная доходность таких казначейских векселей США за период 1900-2019 составила 0,8% (данные Credit Suisse Global Investment Yearbook 2020) — отлично, уже положительная доходность, которая отбивает инфляцию! В среднем по всему миру, кстати, реальная доходность краткосрочных государственных облигаций основных стран получилась практически на том же уровне — 0,9% годовых.

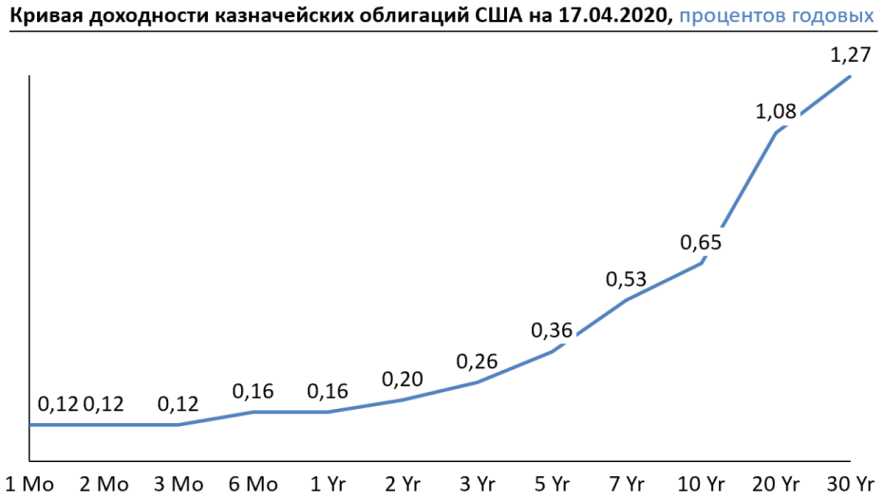

К сожалению, глядя на текущий уровень процентных ставок «ниже плинтуса», ожидать аналогичную доходность в ближайшие годы было бы неразумным. Согласно кривой доходности US Treasuries на 17.04.2020, их трёхмесячная номинальная доходность составляет всего 0,1% годовых.

При фактической инфляции за 2019 год на уровне 2,3%, реальная текущая доходность коротких US Treasuries превращается в отрицательные -2,1% годовых. Мы здесь не берем более высокий уровень ожидаемой инфляции в США, который мы определили выше, т.к. при скачке инфляции вверх ФРС, скорее всего, пересмотрит и процентную ставку тоже.

Долговые активы

Суть долговых активов понятна из названия: вы даёте свои деньги кому-то в долг (банку, бизнесу, или государству). Даёте, конечно, под проценты — поэтому такие инструменты называют ещё активами с фиксированной доходностью.

Государственные облигации РФ (ОФЗ). По сути, это самые надёжные долговые инструменты в России — если уж государство не отдаст, то никто не отдаст. Здесь мы ориентируемся на индекс государственных облигаций Мосбиржи полной доходности RGBITR (средняя дюрация составляющих его ОФЗ — около 5 лет): по доступным данным с 2012 по 2020 год, реальная доходность ОФЗ составила 2,7% годовых (неплохо!).

Чтобы оценить скорректированную текущую доходность ОФЗ, мы берем текущую номинальную доходность к погашению пятилетних облигаций по кривой ОФЗ в размере 6,8%, и корректирую её на ожидаемую долгосрочную инфляцию в РФ в размере 5,9% (см. выше). Таким образом, текущая ожидаемая реальная долгосрочная доходность ОФЗ у нас получается на уровне около 0,8% годовых.

Таким образом, текущая ожидаемая реальная долгосрочная доходность ОФЗ у нас получается на уровне около 0,8% годовых.

Депозиты в рублях. Самые любимые народом долговые инструменты — банковские вклады в рублях. Нормальной долгосрочной статистики по ним тоже нет, но есть данные от ЦБ РФ по средневзвешенным ставкам по вкладам свыше года во всех банках кроме Сбербанка с 2014 по 2020 год. Среднегеометрическая номинальная ставка по ним получается 8,7% годовых, что на 1,5% меньше, чем доходность ОФЗ по индексу RGBITR за тот же период (10,2%).

Долгосрочную реальную доходность депозитов мы высчитываем через эту среднюю разницу в 1,5% годовых от доходности ОФЗ (см. выше). Соответственно, историческая реальная доходность вкладов у нас получается 1,2%, а ожидаемая в будущем при текущих ставках — отрицательная в размере -0,7%. Как видим, с учётом инфляции иногда на депозитах можно и заработать, но в целом их реальная доходность близка к нолю.

Долгосрочные казначейские облигации США. Credit Suisse Global Investment Yearbook 2020 приводит долгосрочную реальную доходность облигаций США (с дюрацией ближе к 10-15 годам) за 1900-2019 года на уровне 2% (при этом, средние показатели по государственным облигациям стран мира получились идентичными).

Если же говорить про текущую ожидаемую доходность, то кривая ставок US Treasuries даёт десятилетнюю номинальную доходность на уровне 0,65% годовых. Подставляя нашу ожидаемую долгосрочную инфляцию в США в размере 3,9%, получаем ожидаемую отрицательную реальную доходность -3,1%.

Обратите внимание: даже если вы сейчас вложитесь в десятилетние Treasuries, а потом ФРС США поднимет процентную ставку — вы всё равно получите в итоге за 10 лет именно ту номинальную ставку, по которой вы вкладывались изначально (0,65%). Рынок облигаций так устроен, что в момент повышения ставок цена на долгосрочные бумаги резко упадёт вниз, и остаток срока до погашения будет потихоньку догонять номинал — то есть, «переложиться» без потерь в облигации под более высокую ставку доходности не получится.

Долевые активы

Долевые активы имеют принципиальное отличие от долговых: вы не просто даёте бизнесу в долг, вы именно «входите в долю» через покупку его акций или участие в бизнесе на условиях совместных обязательств. Это означает, что наличие доходности вам гарантирует компания от реализации товара — компания выплатит дивиденды, согласно договорных отношений, где % ставка может достигать до 25% годовых!

Таким образом, рисков в долевых активах практически нет!

Если инструменты с фиксированной доходностью имеют ограничение этой доходности сверху, то акции, в теории, могут принести вам неограниченный профит (если повезло вложиться в будущий Amazon или Google).

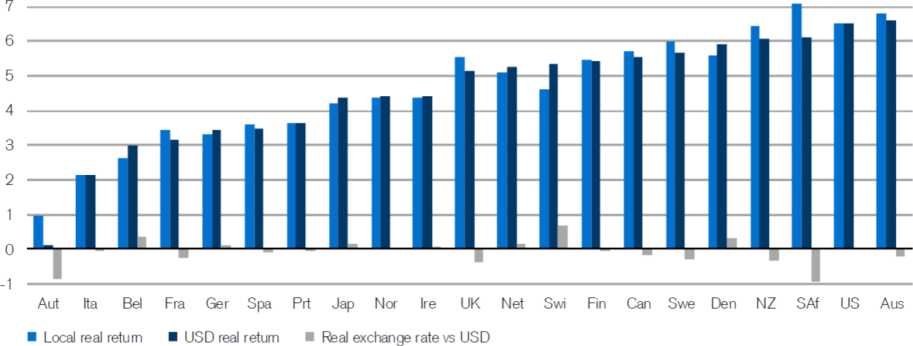

Для оценки долгосрочной реальной доходности акций мы обратимся всё к тому же изданию Credit Suisse Global Investment Yearbook 2020: по их данным, рынок акций

Реальная доходность рынков акций в местной валюте и в долларах, 1900-2019, процентов годовых

Но это США — самая мощная экономика на текущий момент, которая, к тому же, не пострадала во время двух разрушительных мировых войн. Давайте не будем выбирать заведомого победителя, а посмотрим на доходность рынка акций всего мира: и не забудем включить туда те страны, которые в 1900-м выглядели бодрячком, а потом внезапная поступь коммунизма обнулила их рынки акций целиком (Россия, Китай). Как ни странно, даже при таком раскладе средняя реальная доходность мировых рынков акций составила 5,2%. Её мы и будем считать историческим долгосрочным уровнем.

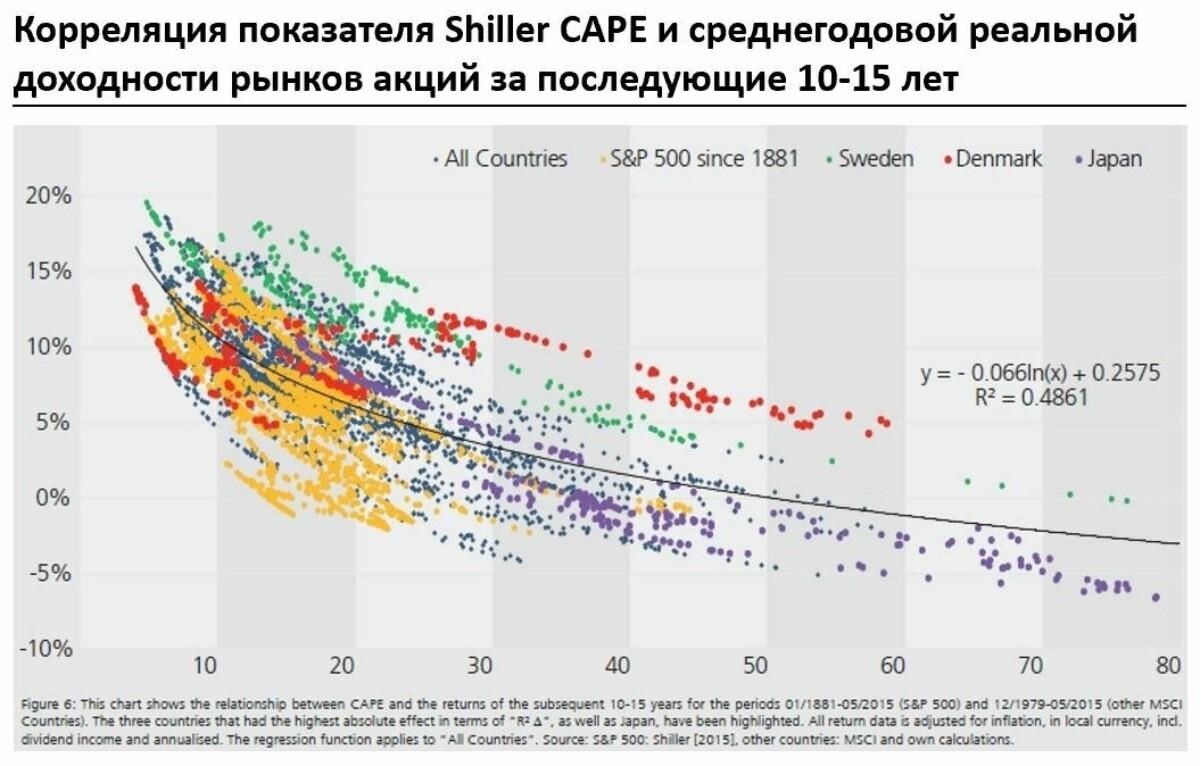

Теперь про ожидаемую доходность акций в текущих условиях. Вообще, предсказывать доходность акций — это дело весьма гиблое. Но если уж заниматься этим, то можно попробовать опереться на наработки нобелевского лауреата Роберта Шиллера, который предложил давать оценку рынкам исходя из соотношения цены акций на текущий момент и средней прибыли корпораций за последние десять лет. Если смотреть исторические данные, то чем выше показатель Shiller CAPE, тем ниже оказывалась доходность соответствующих рынков в акций последующие 10-15 лет.

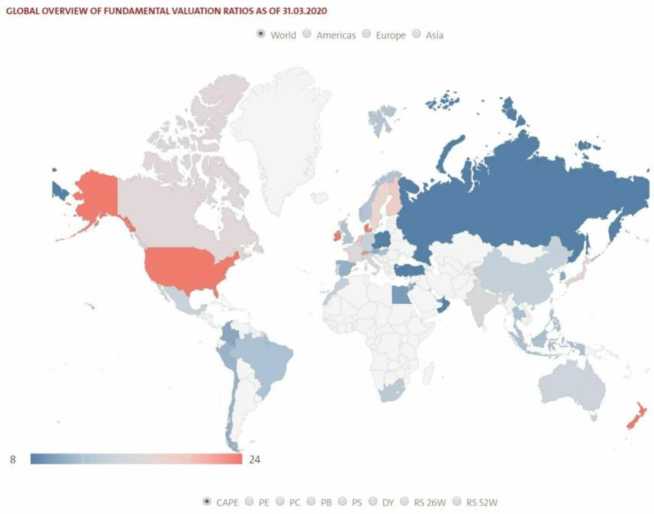

Актуальную статистику по страновым показателям CAPE ежеквартально публикуют на сайте немецкой инвестиционной компании StarCapital, вместе с оценками долгосрочной реальной доходности на базе этой метрики. По состоянию на 31.03.2020, среднемировой CAPE на уровне 18,6 позволял сделать прогноз реальной доходности 6,4% годовых. Это мировой рынок акций, по США всё выглядит чуть хуже: при CAPE 23,8 прогнозная реальная доходность выходит 4,7%.

Переоценённые (красный) и недооценённые (синии) по CAPE рынки акции, расчёт StarCapital

Давайте обратимся также к другому источнику: одному из главных мировых специалистов по оценке ценных бумаг, профессору Асвату Дамодарану. Согласно его оценке, на начало апреля 2020 года премия за риск по акциям США составляла 6% годовых. Прибавляя её к безрисковой ставке по US Treasuries на уровне 0,1% получаем номинальную доходность 6,1%. Если сделать корректировку на инфляцию в США за 2019 год (2,3%), то ожидаемая реальная доходность получается на уровне 3,8% — это чуть меньше, чем получается на базе прогноза StarCapital (4,7%); а если использовать долгосрочную инфляцию на уровне 3,9%, то реальная доходность выйдет 2,1% годовых.

Но если не привязываться исключительно к акциям США, то выходит, что для долгосрочного инвестора с горизонтом 15 лет и выше, общемировой рынок акций сейчас предоставляет достаточно привлекательные возможности для вложения средств.

Реальные активы

Помимо финансовых активов, существуют также реальные активы. Их особенность в том, что помимо возможности конвертироваться в деньги, они также способны приносить полезность сами по себе. Мы рассмотрим два важных реальных актива: золото и недвижимость.

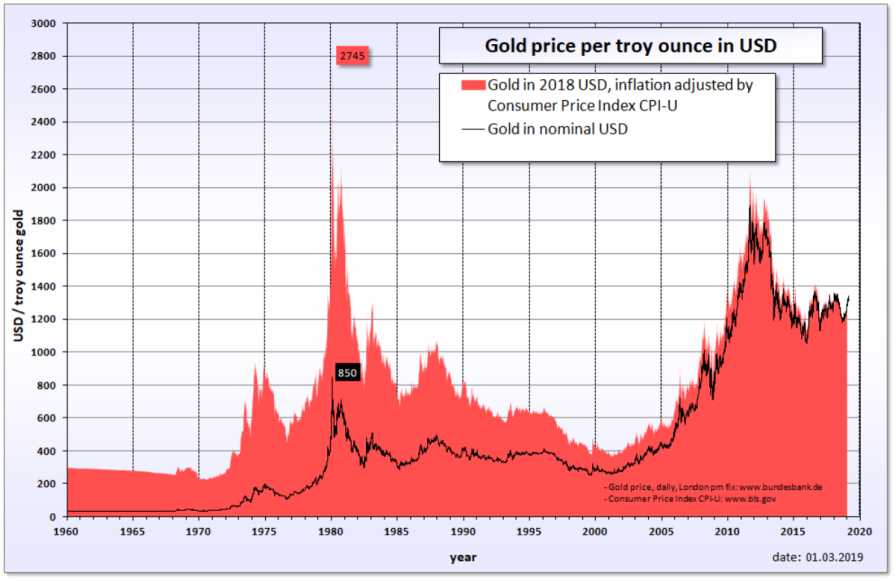

Золото. Когда-то золото было основой денежной системы. Сейчас все мировые валюты давно отвязаны от золота, и его ценность в большой степени основана скорее на коллективной «привычке», чем на действительной потребности в самом металле для, например, производства ювелирных украшений.

Цена на золото резко росла в 1970-е, потом резко падала в 80-е и 90-е, потом опять росла в начале 2000-х. Динамика цен на золото в номинальном выражении (чёрный) и с поправкой на инфляцию (красный), долл.

Динамика цен на золото в номинальном выражении (чёрный) и с поправкой на инфляцию (красный), долл.

Но если взять долгосрочную реальную доходность золота за период 1900-2019, то она составляет 0,7% годовых — то есть, золото в среднем лишь чуть-чуть обгоняло инфляцию. На мой взгляд, примерно такой долгосрочной доходности золота можно ожидать и в будущем: в отдельные десятилетия она, скорее всего, будет очень сильно отклоняться от этого уровня, но средний тренд реальной доходности должен быть около ноля.

Недвижимость. Вокруг оценки недвижимости можно сломать много копий — точные данные за долгий период отсутствуют, экономистам приходится исхитряться и вы-считывать/оценивать разнообразные индексы по косвенным данным, что заставляет иногда сомневаться в достоверности выводов.

Если брать динамику цен на недвижимость, то согласно исследованию No Price Like Home: Global House Prices, 1870-2012 на таком длительном периоде в большинстве стран наблюдалось реальное подорожание жилья на 1% свыше инфляции в год.

Но основную доходность от недвижимости должна давать сдача в аренду. Здесь мы опираемся на масштабное исследование The Rate of Return on Everything, 18702015, где анализируются данные по 16 странам за 145 лет. Согласно данному исследованию, с учётом подорожания цены самой недвижимости и средних арендных ставок (за вычетом затрат на страховку, ремонт и амортизацию жилья), долгосрочная реальная доходность недвижимости получается на уровне 6,6% годовых.

Получается, недвижимость выглядит даже доходнее акций? По версии авторов исследования — да. Но тут нужно учесть, что этот расчёт предполагает сферический класс активов в вакууме, когда вы как бы вкладываетесь во всё жильё мира одновременно и без дополнительных издержек на управление всем этим делом.

Впрочем, у индивидуального инвестора сейчас есть возможность вкладываться в диверсифицированные портфели объектов недвижимости через REIT — фонды недвижимости, которые торгуются на бирже. Оценивать доходность таких фондов нетрудно по биржевым котировкам; правда, по данным Portfolio Visualizer, за доступный для анализа период времени с 1994 по 2019 год, фонды REIT и индекс S&P500 показали почти идентичную реальную доходность: 9,6% против 9,7% годовых. Это как бы намекает, что историческая более высокая «расчётная» доходность недвижимости может являться искажением, связанным с отсутствием в прошлом дешёвой и доступной возможности эффективно инвестировать в высоко-диверсифицированные портфели недвижимости — и, с широким распространением фондов REIT, недвижимость уже не будет систематически обгонять акции.

В общем, по нашим ощущениям, в будущем недвижимость, как класс активов, не должна давать ожидаемую доходность сильно выше рынка акций. Но мы не можем придумать железобетонного обоснования тому, чтобы снизить приведённую исследователями выше оценку в 6,6% годовых — так что мы возьмем её за базу.

Если же говорить про корректировку ожидаемой доходности согласно текущим условиям, то можно было бы ожидать, что риск-премия по недвижимости должна получить сравнимую с акциями надбавку/дисконт по сравнению с долгосрочным уровнем: если по акциям мы повысили ожидаемую доходность на 1,2% (с 5,2% до 6,4% — см. выше), то и недвижимость можно было бы поднять с 6,6% до 7,8%. Но мы более консервативно оставим ожидаемую долгосрочную реальную доходность недвижимости на текущий момент на том же уровне 6,6% годовых — в первую очередь потому, что мы не уверены, что исторический тренд опережения доходности недвижимости над акциями сохранится в будущем (после повышения эффективности данного рынка с распространением фондов REIT).

Подводим итоги: куда вкладывать деньги

Ок, ответа на вопрос, куда вам вкладывать деньги, мы, конечно, дать можем, это в «Долевые активы». Давайте посмотрим вместе на результаты наших изысканий и попробуем сделать какие-то выводы.

Если смотреть на средне-исторические доходности, то напрашиваются следующие заключения:

- • Хранить сбережения в наличных деньгах в любой валюте — глупая затея.

- • Банковские вклады, краткосрочные облигации и золото в лучшем случае позволят вам защитить сбережения от инфляции, но вряд ли помогут что-то заработать.

- • Среднесрочные и долгосрочные государственные облигации уже могут позволить надеяться на какую-то положительную реальную доходность.

- • Акции и недвижимость — единственные из классов активов, которые на долгосрочном горизонте имеют существенную положительную реальную доходность и могут сделать вас богатыми.

Глядя на скорректированную с учётом текущего момента ожидаемую долгосрочную доходность классов активов, хочется дополнительно отметить следующее:

- • Повсеместно опущенные до минимального уровня процентные ставки убивают доходность долговых инструментов: ожидать положительной реальной доходности от депозитов и облигаций не приходится.

- • Текущий уровень котировок на мировых рынках акций может позволять надеяться получить доходность не ниже среднеисторической. Однако, неопределённость по влиянию текущей пандемии на экономику делает вполне вероятными достаточно существенные просадки в моменте — так что, путь к этой неплохой доходности может оказаться отнюдь не прямым.

- • Недвижимость может выглядеть привлекательно «на графике», но в реальности она может показать результат даже хуже акций: по крайней мере, в США в ходе мартовского обвала рынка она просела сильнее, чем S&P500.

- • Вариантов «куда вложиться» на текущем рынке, это «Долевые активы». Существенная коррекция цен активов на фоне развивающейся пандемии могла бы помочь улучшить будущие ожидаемые доходности, но если сидеть ждать её в консервативных активах — появляется риск на долгосрочном горизонте потерять ещё больше.

Обязательное предупреждение

Компания «CAPITAL ASSET LIMITED» является профессиональным игроком на рынке нефти и фондовом рынках. У нас есть что подсказать для инвесторов, как физических, так и юридических лиц, на поприще инвестирования в наш бизнес. Мы считаем, что приведенные доводы куда вкладывать свои средства и где получить достойную доходность, очень подробно описан. Стоит прислушиваться к советам и других экспертов, из других информационных источников, при этом не рекомендуем принимать инвестиционные решения, глядя на каких-то непонятных парней из интернета. Мы не продаем никаких инвестиционных продуктов, мы приглашаем участие в нашем бизнесе, где вы получите высокую доходность от своего участия совместно с нами.

Мы будем рады ответить вам на все вопросы.